Nakon što je ministar Primorac konačno predstavio detalje novog kruga porezne reforme, postalo je sasvim jasno da su najveći gubitnici predstavljenih poreznih izmjena mali iznajmljivači u turizmu. To nimalo ne iznenađuje jer godinama se već priprema teren tj. provodi medijska kampanja protiv obiteljskog smještaja u turizmu. Baš kao u pjesmi „Neka visi Pedro“ Kvarteta 4M, za sve nevaljalo u hrvatskom turizmu (pa i gospodarstvu općenito) dežurni krivac su uvijek – mali iznajmljivači:

► Turistička sezona u Hrvatskoj traje prekratko – to je zbog malih iznajmljivača koji ne pružaju dovoljno dodatnog sadržaja.

► Hrvatski turizam postao je preskup – to je zato što su mali iznajmljivači previše i neopravdano digli cijene.

► Hrvatska zarađuje manje po turistu od Španjolske, Italije ili Francuske – to je zbog prevelikog udjela obiteljskog smještaja u RH, koji je uz to niske kvalitete („babin krevet iz 80-ih“).

► Sezona je podbacila – to je zbog nekontroliranog rasta ponude u obiteljskom smještaju.

► Potrošnja u restoranima je slaba – turisti u apartmanima sami kuhaju obroke.

► Cijene nekretnina i najma za stanovanje previše su porasle – to je zbog kratkoročnog iznajmljivanja.

► Postali smo rentijerska ekonomija, Hrvati nemaju poduzetnički mindset – krivac su, dakako, mali iznajmljivači (da nema njih, cijela bi zemlja bila poduzetnički inkubator, nicali bi startup jednorozi u svakom drugom kvartu, gradili se data centri po otocima, tvornice čipova po Dalmaciji itd.).

Sve što stoji i ne stoji pripisuje se obiteljskom smještaju, a kad se tome doda da su mali iznajmljivači u porezno preferencijalnom statusu, nimalo ne iznenađuje ovaj porezni udar koji je Vlada pripremila. U ime „pravednosti“, dakako, te uz široko odobravanje javnosti: Hrvatska udruga poslodavaca pozdravila je predstavljene porezne izmjene, stručnjaci s Ekonomskog instituta Zagreb također, predstavnik sindikata zadovoljan je porezom na nekretnine i povećanjem poreznog tereta malim iznajmljivačima (ne podržava samo podizanje praga za višu stopu poreza na dohodak), itd. Tako navodno silno utjecajna skupina „apartmandžija“, protiv čijih se interesa političari sve ove godine navodno nisu usudili ići, šaptom pade.

Veličina poreznog udara

Kao što smo uvodno rekli, iako ne iznenađuje što se Vlada odlučila dodatno porezno opteretiti male iznajmljivače, iznenadila je brutalnost odnosno veličina rasta poreznog opterećenja u predstavljenim prijedlozima izmjena zakona. Porezni udar ide kroz dvije osnovice: 1) značajno povećanje poreznog paušala po krevetu, te 2) uvođenje poreza na nekretnine.

Cilj ovih izmjena, stoji u prezentaciji ministra financija, bio je izjednačiti porezno opterećenje između dugoročnog i kratkoročnog najma jer trenutno porezno opterećenje ugovornog (dugoročnog) najma iznosi 8,4%, dok je prosječno porezno opterećenje turističkog (kratkoročnog) najma navodno oko 2%. Za ovih 8,4% je jasno kako se dođe (porezna stopa od 12% na 70% primitaka od dugoročnog najma), ali kako su došli do ovih navodnih 2% kod turističkog najma, potpuno je nejasno (da ne kažemo – izmišljeno).

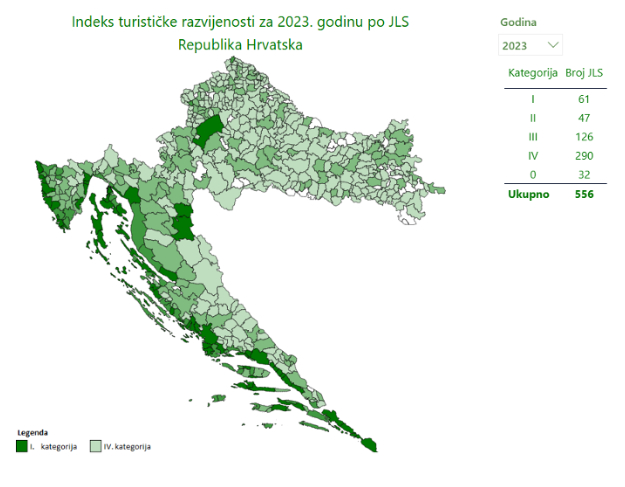

Kako god, prijedlog Vlade je da se značajno poveća porezni paušal kod turističkog najma. Do sada su jedinice lokalne samouprave (JLS) samostalno odlučivale o visini poreznog paušala, a zakonski definiran raspon im je bio od 150 do 1500 kuna (cca 20-200 eura) po krevetu. Sada se predlaže da se visina paušalnog poreza utvrđuje prema stupnju indeksa turističke razvijenosti, čime se djelomično ograničava autonomija JLS po ovom pitanju. Indeks turističke razvijenosti izračunava Institut za turizam (pojašnjenje metodologije ovdje), a postoje 4 kategorije. Na slici 1 prikazan je Indeks turističke razvijenosti RH za 2023. prema jedinicama lokalne samouprave (interaktivni prikaz ovdje), a kao što vidimo, praktički cijela obala, otoci, Grad Zagreb i još poneka općina nalaze se u najvišoj I. kategoriji.

Slika 1.

Izvor: Institut za turizam

Prijedlog Vlade je da se visina paušalnog poreza na dohodak određuje na sljedeći način:

Za I. kategoriju: od 150 do 300 eura po krevetu (napomena: bračni krevet se računa kao dva kreveta)

Za II. kategoriju: od 100 do 200 eura po krevetu

Za III. kategoriju: od 30 do 150 eura po krevetu

Za IV. kategoriju: od 20 do 100 eura po krevetu.

Time bi se donja granica visine paušalnog poreza od sljedeće godine povećala za:

653 posto ili preko 7 i pol puta za I. kategoriju

402 posto ili preko 5 puta za II. kategoriju

51 posto za III. kategoriju

Bez promjene za IV. kategoriju.

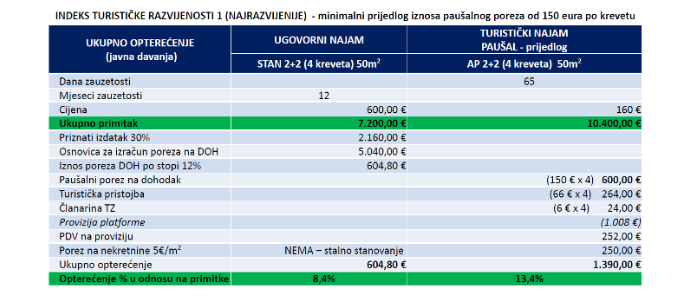

Naravno, neće ovakav drastičan porast biti kod svih JLS jer preko dvije trećine JLS već ima porezni paušal veći od dosad minimalnih 19,91 eura (150 kn). No, porezni udar će svakako biti golem za većinu malih iznajmljivača (ne govorimo o porastu poreznog opterećenja za 20 ili 30 posto, već od „puta nekoliko“), a kako će od sljedeće godine izgledati usporedba ukupnog poreznog opterećenja dugoročnog i kratkoročnog najma prema izračunu Ministarstva financija, prikazano je na slici 2.

Slika 2. Usporedba ukupnog opterećenja ugovornog (dugoročnog) i turističkog (kratkoročnog) najma

Izvor: Vlada RH

Kod ugovornog najma nema ništa sporno. Za izračun su korištene razumne pretpostavke (600 eura mjesečno za stan od 50 kvadrata) te tako ukupno porezno opterećenje u odnosu na primitke iznosi 8,4%. Drugim riječima, ako iznajmljujete stan 12 mjeseci u godini, jednu mjesečnu najamninu ćete dati državi.

Kod izračuna ukupnog opterećenja turističkog najma pak, najmanje su dvije pretpostavke sporne. Prvo, prosječna cijena od 160 eura po danu za apartman od 50 kvadrata je prilično „napuhana“ (ako iznajmljivač dobije 160 eura, cijena koju plaća gost je 185-190 eura s uključenim provizijama Airbnb-u ili Bookingu): takva se cijena može postići u vrlo malom broju destinacija, ali svakako ne duž cijele obale koja praktički cijela spada u I. kategoriju indeksa turističke razvijenosti. Štoviše, ako je prosječna cijena za 65 dana popunjenosti navedenih 160 eura (185-190 eura za gosta), to bi značilo da je u srcu sezona cijena debelo preko 200 eura po noći. Malo je apartmana za 4 osobe koje mogu postići takvu cijenu, odnosno stvarna prosječna cijena i u konačnici ukupni godišnji primitak za apartman te veličine u većini destinacija na obali ipak je kud i kamo niža.

No, zadržimo se na pretpostavci da je to istina i da apartman od 50 kvadrata može u sezoni donijeti vlasniku prihod od 10.400 eura. Sljedeća sporna stvar bi onda bila provizija platforme (na koju se potom obračunava PDV): nejasno je kako su autori izračuna došli do 1.008 eura jer to bi na prihod od 10.400 eura impliciralo proviziju manju od 10%. Stvarnost je takva da primjerice Booking uzima preko 15% provizije, a to onda znači i da je PDV koji iznajmljivači moraju platiti državi puno veći od navedenih 252 eura.

Sve i da su pretpostavke na slici 2 točne (a nisu: ukupni primitak je precijenjen, a provizija platformi i PDV podcijenjen), ispada da će od sljedeće godine kratkoročni najam biti značajno više opterećen od dugoročnog najma (13,4% naspram 8,4%). To je pak u potpunom neskladu s proklamiranim ciljem izjednačavanja poreznog opterećenja dugoročnog i kratkoročnog najma; a pazite, govorimo samo o ukupnom opterećenju u odnosu na prihode – čista dobit u odnosu na prihode je pak puno niža kod kratkoročnog najma nego dugoročnog (zbog puno većih troškova, o čemu više kasnije). To znači da će stvarno porezno opterećenje turističkog najma biti najmanje dvostruko veće od dugoročnog najma.

Da ne bi bilo zabune, citirajmo i državnu tajnicu u Ministarstvu financija Terezu Rogić Lugarić što je primarni cilj ovih prijedloga izmjena zakona: „Cilj je bio izjednačiti porezno opterećenje između dugoročnog i kratkoročnog najma. Činjenica je da ovdje postoji jedna velika neravnoteža u smislu poreznog opterećenja i da je ugovorni najam podlijegao poreznom opterećenju u prosijeku od nekih 8 posto, a turistički, odnosno kratkoročni najam, poreznom opterećenju od svega 2 posto. To je jako velika razlika, pogotovo kada pogledate u horizontalnom smislu da se radi o istoj djelatnosti, odnosno iznajmljivanju. Ovdje je primarni cilj bio ujednačiti porezno opterećenje između dugoročnog i kratkoročnog najma i zapravo na taj način ipak stvoriti pretpostavke za pravedan položaj, vodoravno pravedan položaj svih onih koji se bave djelatnošću iznajmljivanja.“

Odlučite se, gospodo, je li cilj izjednačiti ili značajno više opteretiti kratkoročni od dugoročnog najma? Jer, ovakvim prijedlozima izmjena napravit ćete upravo potonje i time zadati značajan udarac obiteljskom smještaju u Hrvatskoj.

Da su se predlagatelji izmjena sasvim pogubili ili uopće ne razumiju problematiku pokazuju i navedene izjave da se kod ugovornog i turističkog najma „radi o istoj djelatnosti“. To ne može biti dalje od istine, što zna svatko tko se barem pokušao baviti turističkim najmom. Naime, ako stan iznajmljujete dugoročno, ne morate zadovoljiti nikakve formalne uvjete da bi ga stavili na tržište; ne treba vam nikakva kategorizacija pa ne morate uložiti praktički ništa ako ne želite; morate samo sklopiti ugovor o najmu kad pronađete najmoprimca i dostaviti ugovor Poreznoj upravi. Tu praktički prestaje vaš angažman i izdaci oko nekretnine budući da podstanar plaća režije, priljev novca vam je konstantan, a jedino povremeni izvanredni popravci mogu zahtijevati vaš dodatni angažman i/ili izazvati neplanirani trošak.

Ako se pak odlučite na turistički najam, prvo morate zadovoljiti formalne uvjete za obavljanje posla, što najčešće znači i dodatna ulaganja. Točno je propisano što apartman treba imati za dobiti kategorizaciju. Kada dobijete kategorizaciju i dozvolu za obavljanje turističke djelatnosti, a za što može proći i više mjeseci, valja se pozabaviti oglašavanjem smještaja i proučavanjem platformi za iznajmljivanje sa svim troškovima koje one nose. Nakon toga krenu upiti potencijalnih gostiju, na koje valja odgovarati brzo (u suprotnom će vas algoritmi platformi za iznajmljivanje „bacati“ sve dalje prema začelju ponude smještaja pa će biti i sve manje upita). Za svakog gosta se treba izboriti najprije dobrom komunikacijom (konkurencija je golema), a kad/ako uspiješ „izbukirati“ zadovoljavajući broj dana, tek tada kreće pravi posao. Svakog gosta treba dočekati (mnogi od njih će kasniti i neće doći u dogovoreno vrijeme, što znači da vam planovi za taj dan često padaju u vodu), za svakim detaljno očistiti apartman, oprati posteljinu i ručnike (imati odmah spremne rezervne jer nemate puno vremena od odlaska jednih do dolaska drugih gostiju), brinuti o sanitarnim potrepštinama koje su neophodne za ugodan boravak gostiju, biti spreman odmah reagirati kad se pokvari neki uređaj ili uništi namještaj (jer nove goste nije briga kakvo su stanje ostavili prethodni gosti, oni očekuju dobiti ono što je oglašeno), itd.

U svakom slučaju, kratkoročni najam zahtjeva iznimno puno uloženog vremena od strane vlasnika, a mnogi kada jednom probaju, odluče da im njihov mir i slobodno vrijeme ipak vrijede puno više od potencijalno viših prihoda koje mogu dobiti od kratkoročnog u odnosu na dugoročni najam. O dobiti da i ne govorimo, jer troškovi su mnogo veći: režijski troškovi, troškovi čišćenja, sanitarija, pranje i peglanje posteljine svakih par dana – sve to ide na trošak vlasnika kod kratkoročnog najma. Svega toga nema kod dugoročnog najma, a i ulaganja su u kratkoročnom veća: svake godine ili barem svake druge treba nanovo pofarbati stan, namještaj se puno češće mijenja kod kratkoročnog najma, itd.

Dakle, razlog zašto je kratkoročni najam uvijek bio porezno povoljniji od dugoročnog je upravo u tome što kratkoročni najam zahtjeva puno više rada i ulaganja. Predloženim izmjenama zakona stvar se potpuno okreće i dugoročni najam se favorizira u odnosu na kratkoročni te se de facto destimulira rad i ulaganja koja nosi turistički najam.

Što je trebalo napraviti

Nitko tko je imalo upućen u navedenu problematiku nije za status quo, odnosno jasno je da su određene promjene nužne. No, umjesto nepromišljenog brutalnog nasrtaja na obiteljski smještaj, izmjene zakona trebale su ići u sljedećem smjeru:

Napraviti razliku između rentijera i obiteljskih iznajmljivača

Ako netko ima 5 stanova koje iznajmljuje turistima, on de facto vodi biznis. Sam ne može sve to stići očistiti, urediti, pripremiti, dočekati gosta, dati mu neki korisni savjet ili preporuku što bi mogao vidjeti itd. Dakle, mora angažirati radnike i sve skupa nalikuje klasičnoj gospodarskoj djelatnosti, a ne obiteljskom smještaju. Ogledni primjer obiteljskog smještaja je kada imate jedan ili dva apartmana na katu kuće u kojoj živite, većinu potrebnog posla obavljate sami, te iznajmljivanjem popunjavate kućni budžet. Obiteljski smještaj je oduvijek bio temelj hrvatskog turizma i osigurač da se koristi od prirodnih ljepota zbog kojih turisti dolaze u Hrvatsku široko rasprostru među stanovništvom, a ne da budu koncentrirane u rukama nekoliko velikih hotelijersko-turističkih korporacija. Dakle, trebalo bi napraviti razliku između takozvanih rentijera i obiteljskih iznajmljivača, a jedan od koraka bi bio da se smanji broj maksimalno dozvoljenih kreveta za biti u paušalu s trenutnih 20 na recimo 12 do 15.

Preporučiti zoniranje odnosno određivanje paušalnog poreza na dohodak po krevetu na temelju zona, a ne kruto na temelju indeksa turističke razvijenosti JLS

Kao što će JLS imati mogućnost određivati visinu poreza na nekretnine na temelju zona, čak i ulica, takva praksa treba biti i za određivanje visine minimalnog paušala. Primjerice, čitav Grad Šibenik ili Grad Zadar spadaju u I. kategoriju turističke razvijenosti, no nema nikakvog smisla da iznajmljivačima na području čitavog grada paušal bude biti isti. Naime, jasno je kako apartman u prvom redu do mora i onaj 3 km udaljen od mora, iako istih karakteristika, ne mogu donijeti ni približno istu zaradu vlasniku (cijena noćenja u apartmanu u prvom redu do mora bit će najmanje dva do tri puta veća, a i bit će popunjen veći broj dana), stoga ni visina paušala ne bi trebala biti ista. Zato bi trebalo propisati da JLS ostaje mogućnost da podijeli svoj prostor na barem tri zone, a da donja granica raspona paušalnog poreza vrijedi samo za prvu tj. turistički najatraktivniju zonu (prvi red uz more i centar grada), dok bi se za drugu i treću zonu mogli propisati značajni diskonti.

Oslobađanje od plaćanja poreza na nekretnine na nekretnine u kojoj vlasnik živi, a samo jedan dio iznajmljuje

Prema trenutnom prijedlogu zakona, ako netko živi u prizemlju kuće, a na katu ima jedan ili dva apartmana koje iznajmljuje, on bi osim paušalnog poreza na dohodak, članarine turističkoj zajednici, turističke pristojbe, komunalnih naknada i doprinosa, plaćao i porez na nekretnine. To se protivi proklamiranom cilju kako se porez na nekretnine neće plaćati na prvu nekretninu, a uz to je potpuno nepotreban udar na prave obiteljske iznajmljivače.

Mogli bismo se dotaknuti još dosta toga, primjerice izostanka prijelaznog razdoblja u kojem bi ove velike promjene postupno stupile na snagu (kako je napisao Velimir Šonje u komentaru poreznih izmjena, država ima odgovornost i za prošle politike koje je vodila, ali prije svega ima odgovornost za ostavljanje dovoljno vremena ljudima da prilagode svoje poslovanje i odluke novom poreznom okviru). No i ovo će dostajati za tezu kako su Vladini prijedlozi izmjena zakona silno manjkavi. U ovom obliku, ako se prijedlozi usvoje kao zakoni, predstavljat će neviđen udar na male iznajmljivače koji su okosnica hrvatskog turizma. Mnogi će otići u sivu zonu (jer ne govorimo o povećanju poreznog opterećenja za 20-30-40 posto, već za „puta nekoliko“ i to doslovno preko noći), ponuda turističkog najma značajno će se smanjiti, a to će pak značiti još više cijene smještaja i posljedično još veću nepriuštivost odmora na Jadranu i za stanovnike RH. Jedini pravi dobitnici ovakvog poreznog nasrtaja na kratkoročni najam bit će hotelski smještaj (koji će sada moći još više dići cijene), stoga bismo u maniri pravih populista mogli zaključiti kako je „veliki kapital pobijedio malog čovjeka“. I ne bismo bili u krivu. Najžalosnije u svemu ovome, kao što smo naveli na početku teksta, je što podrška ovakvim izmjenama dolazi sa svih strana: sindikata, ekonomskih stručnjaka s Ekonomskog instituta u Zagrebu, HUP-a i medijskih djelatnika općenito. Ostaje jedino nada da će se kroz javno savjetovanje usvojiti bar neki prijedlozi koji će donekle ublažiti štetne posljedice koje ovi originalni vladini prijedlozi donose obiteljskom smještaju, piše Ekonomski lab.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....