Od 29. ožujka 2021. građani mlađi od 45 godina, koji u svom vlasništvu nemaju stan ili kuću, mogu se prijaviti za APN-ove subvencionirane kredite.

Subvencije se daju prvih pet godina otplate stambenog kredita za kupnju stana ili kuće, odnosno za gradnju kuće čija cijena ne prelazi 1500 eura po metru četvornom. Visina subvencije ovisi o indeksu razvijenosti mjesta na kojem se nekretnina kupuje, odnosno gradi, i kreće se od 30 do 51 posto mjesečnog obroka. Ukupan iznos kredita ograničen je do maksimalnih 100.000 eura, a rok otplate kredita ne smije biti kraći od 15 godina.

Zahtjev za subvencioniranje kredita se zajedno sa zahtjevom za stambeni kredit podnosi jednoj od 14 odabranih banaka koja zatim taj zahtjev prosljeđuje Agenciji za pravni promet i posredovanje nekretninama (APN). Efektivne kamatne stope koje su banke ponudile kreću se od 2,09 do 3,50 posto.

U Ministarstvu prostornoga uređenja, graditeljstva i državne imovine navode kako je izmjenom Zakona o subvencioniranju stambenih kredita krajem 2020. godine otvorena mogućnost provođenja ove mjere do 2023. godine. Nakon što je u listopadu završen peti po redu krug prijava za subvencionirane stambene kredite na koji je zaprimljen 4651 zahtjev, Ministarstvo je osiguralo i dodatna proračunska sredstva u iznosu od 50 milijuna kuna kako bi se ta mjera mogla nastaviti provoditi i u 2021. godini.

I demografska mjera

Ističu i kako se subvencioniranje kredita može produžiti za dvije godine za svako živorođeno, odnosno usvojeno dijete u razdoblju subvencioniranja kredita, a produžuje se za godinu dana i u slučaju da je podnositelj zahtjeva ili član njegova obiteljskog domaćinstva utvrđenog invaliditeta većeg od 50 posto tjelesnog oštećenja. Produženje subvencija moguće je i za dodatnu godinu po svakom djetetu i za obitelji koje već imaju djecu u trenutku kada podnose zahtjev za subvenciju.

- Od početka provedbe te mjere 2017., pa zaključno s posljednja dva poziva u ožujku i rujnu 2020. godine, odobreno je 17.526 zahtjeva. U obiteljima koje koriste subvencije dosad je rođeno više od 2700 djece, stoga s pravom možemo reći kako je ovo i demografska mjera. Na ovaj način ujedno osiguravamo mladima dom i njihov ostanak u Hrvatskoj – poručuju iz Ministarstva graditeljstva.

Na jesen 2021. prestaje obveza države za prve subvencionirane kredite, one odobrene 2017. godine, a u međuvremenu je pandemija koronavirusa mnogima otežala život, kao i podmirivanje otplata kredita. Prosječna mjesečna rata ili anuitet iznosi 380 eura, što je 2875 kuna, a od toga mjesečna subvencija je 125 eura ili 960 kuna. Prosječni iznos subvencioniranog kredita je 72.900 eura ili 554.000 kuna, koji će korisnici otplaćivati prosječno 22 godine, a trenutna prosječna nominalna godišnja kamatna stopa 2,16% (EKS 2,28%).

Uz 50 milijuna kuna za nove kredite, ove godine za već odobrene iz proteklih godina planirano je ukupno 213 milijuna kuna.

Ukupno planirana proračunska sredstva za subvencioniranje iznose 1.216.236.220,72 kune. Od toga je 2017. godine utrošeno blizu 2,4 milijuna kuna, 2018. godine više od 41,3 milijuna kuna, 2019. godine preko 73,3 milijuna kuna, 2020. godine više od 132,9 milijuna kuna, a u ovoj godini ta brojka doseže više od 181, 3 milijuna kuna. Dakle, u pet godina subvencije na stambene kredite iznose više od 431 milijun kuna.

Subvencioniranje stambenih kredita za mlade i program društveno poticane stanogradnje (POS) dva su programa stambenog zbrinjavanja koje provodi Ministarstvo prostornoga uređenja, graditeljstva i državne imovine u suradnji s Agencijom za pravni promet i posredovanje nekretninama. U tom ministarstvu napominju kako je riječ o programima priuštivog, a ne socijalnog stanovanja.

Naime, pitali smo koji su programi stambene politike aktualni i jesu li u planu i neki drugi poput izgradnje socijalnih stanova i najma. Također smo tražili izjavu ministra Horvata o mogućnostima izgradnje socijalnih stanova i financiranja iz EU fondova u programima rješavanja stambenih problema građana. Ali, ovoga puta izjavu nismo dobili.

Mjere bez rokova

Ima li Hrvatska uopće stambenu politiku koja rješava stambene potrebe ljudi, osobito mladih i kako subvencionirani stambeni krediti utječu na tržište nekretnina – o tome smo za komentar pitali prof. dr. sc. Josipa Ticu s Ekonomskog fakulteta u Zagrebu.

- Hrvatska nema stambenu politiku, jer je cilj stambene politike zbrinjavanje stambenih potreba skupina stanovništva koje si to ne mogu priuštiti na slobodnom tržištu, te korištenje mjera ekonomske politike kako bi izdaci za stanovanje svih društvenih skupina bili što priuštiviji – kaže prof. Tica.

Nadalje, reći će i kako, nažalost, u Hrvatskoj već desetljećima imamo samo mjere koje su usmjerene k izgradnji stanova za prodaju, što isključuje iz mjera stanovništvo koje nije kreditno sposobno, te mjere subvencioniranja stambenih kredita koje su dizajnirane s očitim ciljem da kreiraju cjenovni balon na tržištu stanova u urbanim centrima.

- Dakle, ishodi politika vezanih uz stanovanje koje imamo su takvi da smanjuju priuštivost stanova stanovništvu povećavajući profite developerima i rentijerima, te politika koje inzistiraju na prodaji stanova i tako isključuju kreditno nesposobnu populaciju građana iz mogućnosti da riješe stambeno pitanje na tržištu. Paradoks je u tome što je u Hrvatskoj većina građana kreditno nesposobna po pitanju kupnje stanova u Zagrebu i većini urbanih središta duž obale – ističe prof. Tica.

Dubravko Ranilović, predsjednik Udruženja poslovanja nekretninama HGK, kazao nam je kako smatraju da subvencioniranje stambenih kredita nije adekvatna mjera.

- Mišljenja smo da mjere trebaju biti trajne prirode, bez rokova i kvalitetnije usmjerene prema određenim kategorijama stanovništva i uz točno određene kriterije. Mi smo kao udruženje predlagali neke mjere da se na godišnjoj razini odredi koje bi to kategorije ljudi bile kojima je novac potreban, odnosno koje želimo zadržati ako je to da se zaustavi odljev mladog stanovništva – kazao nam je Ranilović.

Dodaje kako je ipak dobro da postoji bilo kakva mjera, ali ovakva mjera zbog povećane potražnje u kraćem razdoblju dovodi do rasta cijena nekretnina i gubi se efekt koji se dobije time što ljudi pet godina plaćaju manju ratu kredita.

- Općenito, subvencioniranje kredita nije mjera, sama riječ znači dodatno zaduženje. Mislimo da država treba direktan odnos iz nekog fonda s ljudima kojima je to potrebno, da se napravi socijalna izgradnja i implementira institucionalni najam te da se osigura drugačije financiranje, a ne preko banaka. Tako bismo na godišnjoj razini imali nekakav broj transakcija, što bi u konačnici koristilo i tržištu nekretnina – kaže Ranilović.

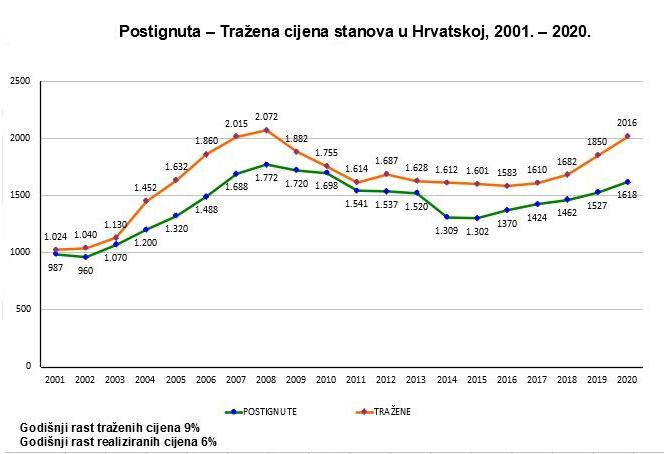

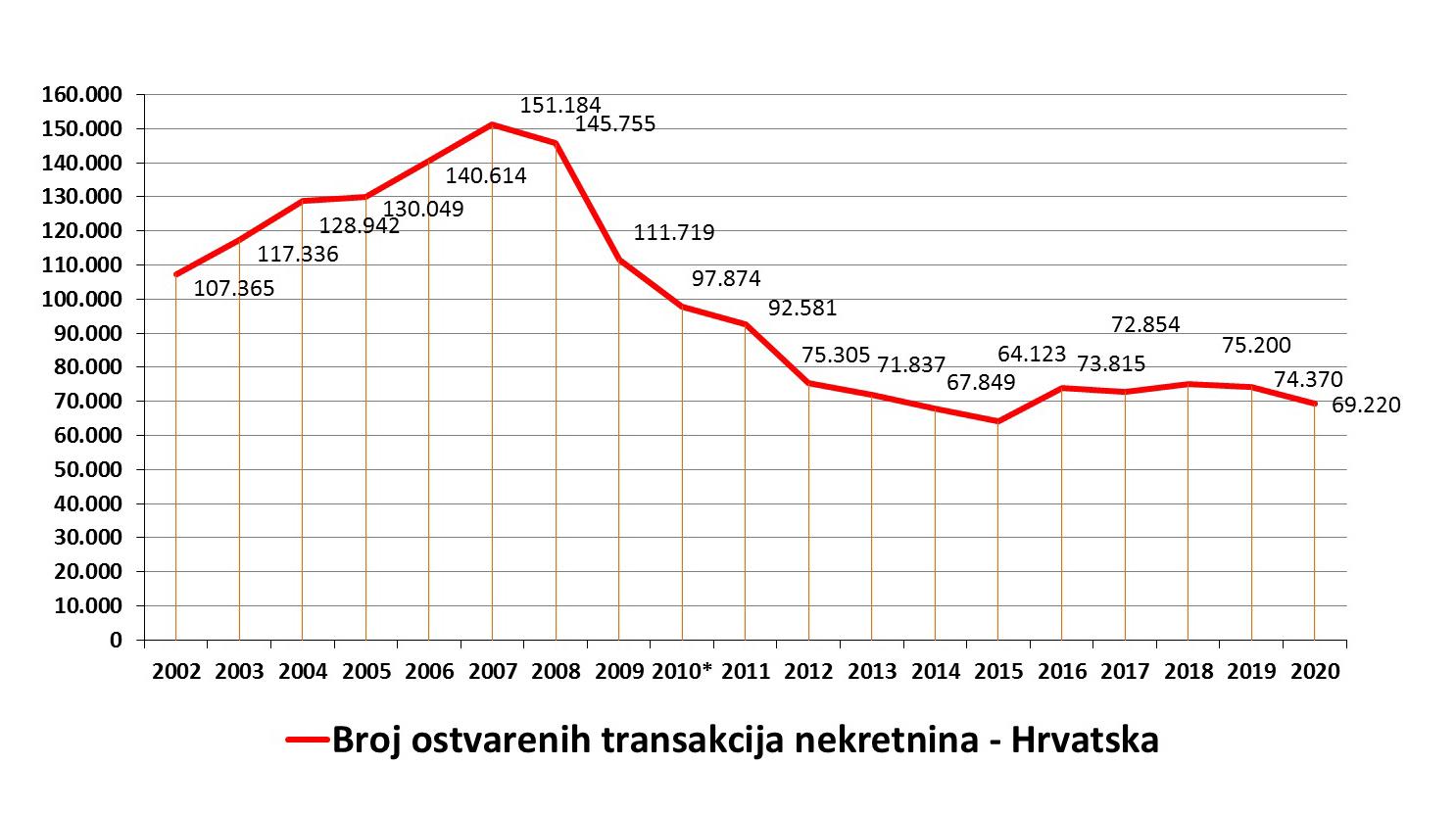

Kazuje nam i kako je promet nekretninama u Hrvatskoj 2020. godine u odnosu na 2019. pao za 11,6 posto, dok je prosječna cijena porasla - traženih cijena za devet, a realiziranih za šest posto.

Polarizirane cijene

To je druga godina zaredom u kojoj promet pada, što je, kako kaže, posljedica smanjene potražnje, problema u poslovanju prouzročenih pandemijom i činjenice da svi vlasnici nekretnina nisu realni u svojim zahtjevima tako da se transakcije na kraju ne realiziraju.

- Cijene nekretnina na tržištu se polariziraju, neke su čak padale u 2020., a neke su rasle. Poseban generator rasta su cijene novosagrađenih stanova, osobito u Zagrebu, gdje je zbog potresa kriterij sigurnosti jedan od glavnih u odabiru. Istodobno kupnja nekretnine u vrijeme pandemije ne čini se kao loša investicija, svi koji imaju nekakav novac uložit će u nekretninu, a onda odabiru nove. Rabljenim nekretninama stagnira cijena, čak se osjeća pad na nekim lokacijama u realiziranim transakcijma. Uvijek napominjem kako moramo biti oprezni jer jedan dio gospodarstva je trajno oštećen kroz pandemiju i taj oporavak neće biti jednostavan, to će znatno utjecati na potražnju svih vrsta nekretnina, ne samo stambenih, u sljedećim godinama – ističe Ranilović, inače direktor tvrtke "Kastel nekretnine" u Zagrebu.

Kaže i kako se cijene novogradnji kreću od dvije do pet tisuća eura po metru četvornom, ovisno o lokaciji i kvaliteti. Raspon je veliki ovisno o lokacijama, a najveće cijene su u Zagrebu i priobalju, Dubrovniku, Opatiji, Splitu i Rovinju.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....